한양증권은 오디텍에 대해 LED 조명의 숨겨진 수혜주라 평가하며 2013년 부터 점진적인 실적 개선및 장기 성장이 기대된다고 전망했다.

<한양증권, 박상하 애널리스트>

2Q13부터 점진적인 실적 개선세 주목

LED 조명 시장의 장기 성장 수혜

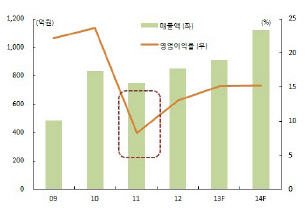

2Q13실적은 K-IFRS 연결기준 매출액 220억(+10.1% QoQ), 영업이익 38억원(+41.8% QoQ)으로 17%(1Q13 13.4%) 수준의 영업이익률을 기록할 전망이다. 제너다이오드는 서울반도체, LG이노텍, 삼성전자, 루멘스 등 국내 주요 LED 패키지 업체를 고객사로 확보(국내 M/S 90%)하고 있으며, 각국 정부의 백열전구 퇴출 계획(현 EU, 일본 백열전구 판매 금지 / 14년과 16년 각각 미국, 중국 판매 금지 / 14년 1월부터 국내 시장 백열전구 생산 및 수입 전면 중단)에 따른 LED 조명 보급 확산(LED 조명 침투율 : 12년 5%, 13년 7%, 14년 12%, 15년 19% 전망)은 기존 IT향 외 조명향 매출을 필두로 LED 시장의 장기 성장 수혜에 따른 공급물량 확대가 주목된다.

고마진 제품의 신규매출에 따른 실적 레벨업

센서 패키지 및 모듈사업(매출비중 40%)은 다변화된 고객사를 기반으로 스크린도어, 하이패스, ATM, 레이저프린터 등 다양한 어플리케이션에 적용되고 있으며, 원자재(광반도체) 내재화에 따른 원가 경쟁력도 확보하고 있다. 올해부터 본격적으로 고마진 제품의 신규매출이 발생됨에 따라 외형성장을 주도할 전망인데, 글로벌 완성차 업체에 공급 중인 차량용 Sun 조도 센서(13F 100억원)는 향후 신차효과가 기대되며, 국방센서모듈(13F 40억원)은 한국형 기동헬기 수리온에 10년간 장기공급 계약을 체결함에 따라 점진적인 매출 증가가 예상된다. 스마트폰용 근조도 센서는 현재 제품 개발이 완료된 상태로 중국 로컬업체의 최종 승인이 완료되면 실적 레벨업이 가능할 것으로 보인다.

재무 안정성과 밸류에이션 매력 보유

13년 K-IFRS 연결기준 실적은 매출액 910억(+6.8% YoY), 영업이익 138억원(+23.6% YoY) 수준이 예상된다. 1Q13 말 216억원의 현금성 자산과 14.2% 수준의 부채비율, 향후 신규투자 계획이 없음을 감안할때, 순현금 재무구조에 따른 재무 안정성과 뛰어난 현금 창출 능력에 주목할 시점이다. 오디텍 매출비중의 40%를 차지하고 있는 제너다이오드의 주요 고객사 서울반도체(동제품 매출 30%)는 13년 조명 매출비중이 50%(11년 38.9%, 12년 44.8%)을 넘으며 향후 가파른 증가세를 보일 전망이며, 13F 및 14F PER은 각각 34.5배, 24.7배 수준임을 감안할 때, 13F 및 14F PER 각각 12.1배, 9.8배 수준인 오디텍의 현 주가는 현저한 저평가 구간이라는 판단이다.

뉴스타운

뉴스타운TV 구독 및 시청료 후원하기

뉴스타운TV

![[단독] 북한산 인수봉, 구조 헬기 긴급 출동 장면 포착!](/news/photo/202511/669971_628773_447.jpg)