올 2분기 들어 주택거래 회복과 더불어 이른바 영끌(영혼까지 끌어들임)에 빚투(빚으로 투자함)가 활성화되면서 전제의 가계빚이 역대 최고의 기록을 갈아치우는 등 가계들은 부동산 활성화 정책과 함께 ‘죽을 맛’을 보고 있다.

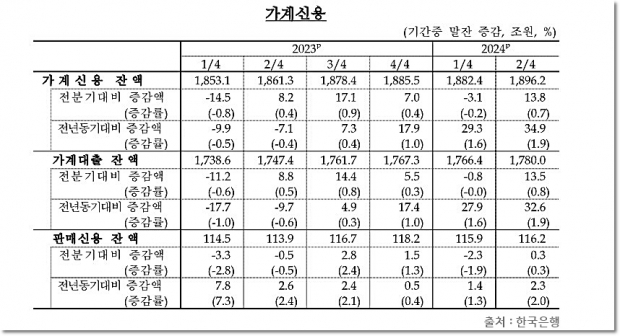

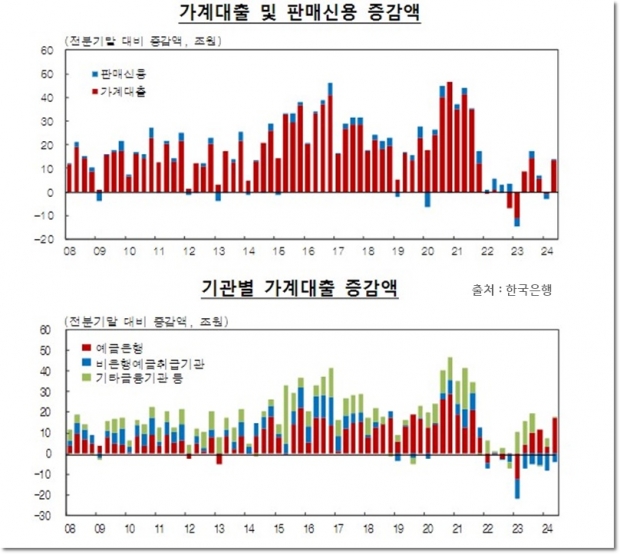

20일 한국은행이 발표한 “2024년 2분기 가계신용(잠정)” 통계에 따르면, 6월 말 기준 가계신용 잔액은 1,896조 원으로 집계되어 역대 최고 기록을 세웠다. 1분기 말의 1882조 원보다 무려 13조 원이나 증가, 지난 2002년 4분기 관련 통계 공표 이래 가장 큰 부채 규모를 나타냈다.

일반적으로 ‘가계신용’이란 가계가 은행·보험사·대부업체·공적인 금융 기관 등에서 받은 대출에 결제 전 카드사용금액(판매 신용)까지 더한 “포괄적 가계 부채”로, 한국의 가계신용은 통화 긴축 속에서도 계속적으로 2023년 2분기 +8조 2천억 원, 3분기 +17조 1천억 원, 4분기 +7조 원 늘어왔다. 그러나 2024년 1분기 들어서야 3조 1천억 원 줄어들었지만, 불과 한 분기 만에 다시 큰 폭의 증가세로 전환됐다.

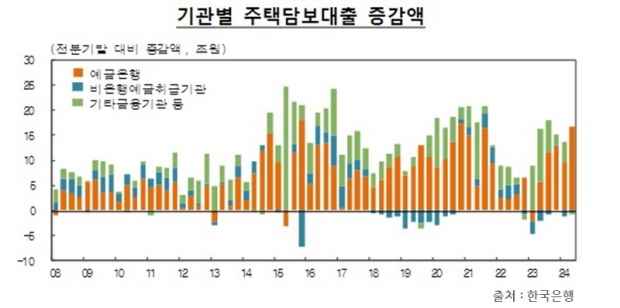

가계신용 중 판매신용(카드 대금)을 빼고 순수 가계대출만 보면, 올 2분기 말 잔액이 1780조 원으로 전 분기 말의 1766조 4천억 원보다 무려 13조 5천억 원 늘어났다. 주목할 점은 가계대출 가운데 주택담보대출 잔액 192조 7천억 원이 16조 원 급증했으며, 증가 폭도 1분기 대비 12조 4천억 원보다 커졌다. 건설업체와 정부의 부동산 활성화를 위한 다양한 정책과 조치들로 ‘영끌과 빚투’가 어 느정도 조장된 것 아니냐는 우려의 목소리를 잠재우긴 힘든 상황이다.

신용대출 등 기타 대출 687조 2천억 원의 경우 2조 5천억 원 줄어 11분기 연속 뒷걸음쳤지만, 감소 폭이 1분기의 –13조 2천억 원의 약 5분의 1에 불과했다. 대출 창구별로는 예금은행에서 가계대출이 석 달 사이 17조 3천억 원 늘었고, 주택담보대출이 16조 7천억 원 증가했고, 기타 대출까지 6천억 원 늘어났다.

한편, 김민수 한국은행 금융통계팀장은 가계신용 증가 배경에 대해 “수도권을 중심으로 주택 거래가 늘면서, 주택담보대출 증가 폭이 커졌고, 반대로 신용대출 감소 폭은 줄었기 때문”이라고 설명했다. 가계소득은 오히려 줄어들고 있는 가운데, 이 같은 가계빚 증가는 앞으로 한국 경제 회복에 많은 우려를 낳게 하고 있다. 경제 살리기에 최고의 아이템이 부동산이라는 오랜 인식들이 가계 부채를 천정부지로 끌어올리는 나쁜 징조를 보이고 이어 개선의 필요서이 더욱 높아지고 있다.

뉴스타운

뉴스타운TV 구독 및 시청료 후원하기

뉴스타운TV

![[뉴스타운 심층 인터뷰] 제9대 안성시의회 반인숙 의장 “말보다 결과로 검증받는 의회 만들겠다”](/news/thumbnail/202607/710621_665075_4731_v150.jpg)